Urbanisme : démarches

Retrouvez ici toutes les informations concernant l'urbanisme à Chasseneuil du Poitou : démarches administratives, cadastre, règlement de voirie, PLUi...

Vos démarches en ligne

Quelles sont les démarches concernées ?

- Déclarations d’Intention d’Aliéner (DIA)

- Permis de construire

- Déclaration préalable

- Certificat d’urbanisme…

- Plus globalement, toutes vos demandes liées à l’urbanisme

À savoir :

- Seuls les dépôts via cette plateforme sont acceptés (aucun envoi par mail ou autre canal numérique)

- Le dépôt papier reste possible pour ceux qui le souhaitent.

Rendez-vous sur

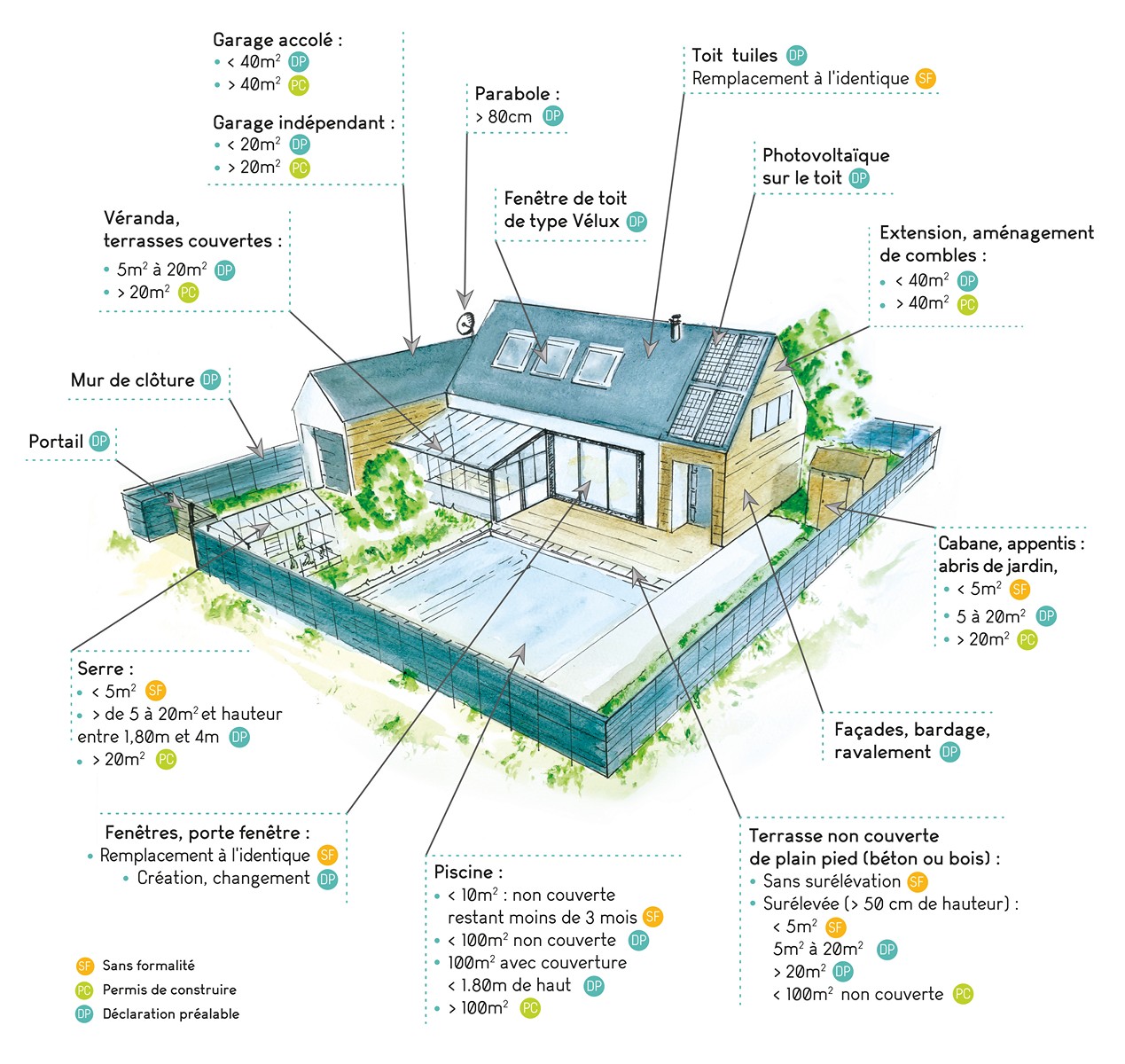

En règle avec mes travaux

Agrandir votre maison, poser une clôture, ravaler une façade…avant de vous lancer dans des travaux, vous devez demander une autorisation en mairie.

Quelles autorisations demandées ?

Les formulaires

Certificat d'urbanisme

Question-réponse

Peut-on revendre son logement avant d'avoir remboursé son prêt immobilier ?

Vérifié le 24/05/2023 - Direction de l'information légale et administrative (Première ministre)

Vous allez vendre le logement pour lequel vous avez souscrit un ou plusieurs prêts immobiliers ? Nous faisons le point sur les possibilités de remboursement ou de transfert de ces différents crédits.

La situation diffère selon le type de prêt : prêt immobilier classique, prêt à taux zéro (PTZ), prêt conventionné, prêt d'accession social (PAS)...

-

Oui, vous pouvez revendre votre logement avant d'avoir remboursé votre prêt immobilier.

Vous avez ensuite la possibilité de rembourser le prêt par anticipation.

Après la vente de votre logement et avec l'accord de votre banque, il est également possible de transférer votre crédit en cours pour financer l'achat d'un nouveau logement. Votre contrat est modifié pour que votre crédit porte sur votre nouvel achat. Le taux d’intérêt reste celui de votre crédit initial.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement le prêt à taux zéro.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du PTZ vous ont été versés, votre nouvel achat doit respecter les conditions d'attribution du PTZ en vigueur à la date du transfert.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement un prêt conventionné.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du prêt conventionné classique vous ont été versés, votre nouvel achat doit respecter les conditions d'éligibilité au prêt en vigueur à la date du transfert.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement le PAS.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du prêt d'accession social (PAS) vous ont été versés, votre nouvel achat doit respecter les conditions d'éligibilité au PAS en vigueur à la date du transfert.

-

Pour un autre type de prêt, contactez la banque auprès de laquelle vous l'avez souscrit.

Questions ? Réponses !

Et aussi

-

Logement

Pour en savoir plus

-

Rembourser un crédit immobilier par anticipation : comment ça marche ?

Autorité de contrôle prudentiel et de résolution (ACPR)

Déclaration préalable

Question-réponse

Peut-on revendre son logement avant d'avoir remboursé son prêt immobilier ?

Vérifié le 24/05/2023 - Direction de l'information légale et administrative (Première ministre)

Vous allez vendre le logement pour lequel vous avez souscrit un ou plusieurs prêts immobiliers ? Nous faisons le point sur les possibilités de remboursement ou de transfert de ces différents crédits.

La situation diffère selon le type de prêt : prêt immobilier classique, prêt à taux zéro (PTZ), prêt conventionné, prêt d'accession social (PAS)...

-

Oui, vous pouvez revendre votre logement avant d'avoir remboursé votre prêt immobilier.

Vous avez ensuite la possibilité de rembourser le prêt par anticipation.

Après la vente de votre logement et avec l'accord de votre banque, il est également possible de transférer votre crédit en cours pour financer l'achat d'un nouveau logement. Votre contrat est modifié pour que votre crédit porte sur votre nouvel achat. Le taux d’intérêt reste celui de votre crédit initial.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement le prêt à taux zéro.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du PTZ vous ont été versés, votre nouvel achat doit respecter les conditions d'attribution du PTZ en vigueur à la date du transfert.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement un prêt conventionné.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du prêt conventionné classique vous ont été versés, votre nouvel achat doit respecter les conditions d'éligibilité au prêt en vigueur à la date du transfert.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement le PAS.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du prêt d'accession social (PAS) vous ont été versés, votre nouvel achat doit respecter les conditions d'éligibilité au PAS en vigueur à la date du transfert.

-

Pour un autre type de prêt, contactez la banque auprès de laquelle vous l'avez souscrit.

Questions ? Réponses !

Et aussi

-

Logement

Pour en savoir plus

-

Rembourser un crédit immobilier par anticipation : comment ça marche ?

Autorité de contrôle prudentiel et de résolution (ACPR)

Permis de construire

Question-réponse

Peut-on revendre son logement avant d'avoir remboursé son prêt immobilier ?

Vérifié le 24/05/2023 - Direction de l'information légale et administrative (Première ministre)

Vous allez vendre le logement pour lequel vous avez souscrit un ou plusieurs prêts immobiliers ? Nous faisons le point sur les possibilités de remboursement ou de transfert de ces différents crédits.

La situation diffère selon le type de prêt : prêt immobilier classique, prêt à taux zéro (PTZ), prêt conventionné, prêt d'accession social (PAS)...

-

Oui, vous pouvez revendre votre logement avant d'avoir remboursé votre prêt immobilier.

Vous avez ensuite la possibilité de rembourser le prêt par anticipation.

Après la vente de votre logement et avec l'accord de votre banque, il est également possible de transférer votre crédit en cours pour financer l'achat d'un nouveau logement. Votre contrat est modifié pour que votre crédit porte sur votre nouvel achat. Le taux d’intérêt reste celui de votre crédit initial.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement le prêt à taux zéro.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du PTZ vous ont été versés, votre nouvel achat doit respecter les conditions d'attribution du PTZ en vigueur à la date du transfert.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement un prêt conventionné.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du prêt conventionné classique vous ont été versés, votre nouvel achat doit respecter les conditions d'éligibilité au prêt en vigueur à la date du transfert.

-

Non, il n'est pas possible de revendre son logement avant d'avoir remboursé intégralement le PAS.

Le remboursement intervient au plus tard lors de l'inscription de la vente au service de la publicité foncière.

Toutefois, avec l'accord de la banque, vous pouvez transférer votre crédit pour financer l’achat ou la construction d'une nouvelle résidence principale.

Si le transfert intervient dans les 6 années qui suivent le moment où les fonds du prêt d'accession social (PAS) vous ont été versés, votre nouvel achat doit respecter les conditions d'éligibilité au PAS en vigueur à la date du transfert.

-

Pour un autre type de prêt, contactez la banque auprès de laquelle vous l'avez souscrit.

Questions ? Réponses !

Et aussi

-

Logement

Pour en savoir plus

-

Rembourser un crédit immobilier par anticipation : comment ça marche ?

Autorité de contrôle prudentiel et de résolution (ACPR)

Demande d'un certificat de numérotage

Le numérotage est effectué et déterminé par les services municipaux et concerne les voies publiques ou privées nouvellement dénommées et ouvertes à la circulation publique.